快看海大如何拿业绩碾压唱衰者的智商

中国饲料行业信息网

2013年海大业绩不理想,饲料总产量为479万吨,增长幅度在10%,远低于前两年30%-40%的增长。也就是在2013年的下半年开始,市场上出现了质疑海大服务营销的声音。认为海大集团一直坚守的“服务营销”已经遭遇瓶颈期,甚至出现海大的服务营销是伪营销的说法。海大集团海大学院副院长丁振红曾表示,2013年下半年至2014年3月份听到最多的声音是,海大究竟还搞不搞服务,服务营销的前途在哪里?2014年5月,薛华用一篇“2014,服务再起航”的报告,向海大集团也向业内传达出自己对于坚持服务营销的信念。

确切来讲从2015年4月底的时候,海大同时拿出了两份优异的答卷,向市场证明了坚持服务营销的正确性。

2014年度,海大集团收入210亿,同比2013年增长了17.62%,归属上市公司股东净利润为5.38亿,同比增长了58.21%。2014年海大饲料销量为554万吨,其中水产饲料为205万吨,畜禽料为360万吨,分别增长了9.76%、19.1%。

2015年第一季度,海大集团收入35.2亿,净利润1254万元,分别同比增长了15.93%,53.41%。饲料销量同比增长20%,水产饲料同比增长37%、畜禽饲料同比增长17%。只不过当时市场笼罩在互联网+的概念(2015年3月份开始)炒作之中,海大集团两份如此优异的业绩最终被淹没。

7月27日晚海大公布了半年报,是行业内公布最早的企业,也是海大三年来最早的一次。

就在饲料企业都扎堆涌向互联网的怀抱的时候,有一家龙头企业一直处于静默的状态之中。眼看着同行们借助互联网转型的概念被炒得火热,这个大涨,那个涨停的,海大似乎仍旧无动于衷。2015年以来,由于生猪养殖市场疲弱,大部分饲料企业纷纷表示销量同比下滑三成。水产饲料同样令人揪心,大部分水产料企业表示产量同比下降了10%-15%。细心的网友可以去搜一下,今年上半年很少有企业释放出自己饲料销量的消息来,而海大便是其中一个。不仅频频发出饲料的销量,更是打头炮公布了半年报。

一、海大的骄人的业绩

上半年海大集团营业收入为96.5亿,同比增长8%,归属上市公司净利润为2.88亿,同比增长42%。就饲料主业来看,饲料销量 262 万吨,同比增长 13.91%。

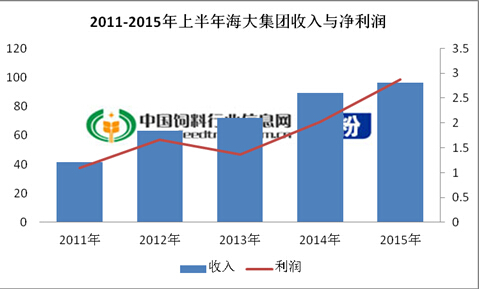

图1 2011-2015年上半年海大集团收入与净利润

从图1中可以看出2013年的时候海大收入相比2012年增长了14%,而前两年是50%,增长明显放缓;净利润则下降了18%。在此之后,2014年、2015年海大的业绩再度强势回归。

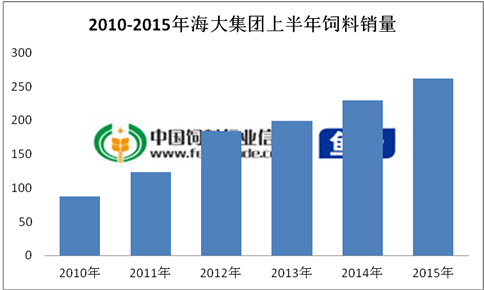

图2 2010-2015年海大集团上半年饲料销量

图1中来看同样是2013年上半年饲料销量增幅缓慢,之后的2014年、2015年继续迎头赶上。

如果单看海大的业绩没多大感觉 那么我们来看一下其他企业的表现。

|

|

净利润 亿 |

涨跌 |

|

大北农 |

2.4-3.2 |

跌15%-30% |

|

唐人神 |

0.22-0.28 |

增10%-40% |

|

正邦科技 |

0.05-0.1 |

扭亏为盈 |

|

金新农 |

0.25-0.386 |

跌15%到增30% |

|

通威 |

|

50%-100% |

从表1来看,上述几个企业中只有通威的业绩预告要好于海大。

|

|

营业收入 |

毛利率 |

收入同比去年 |

|

饲料销售 |

8,653,901,008.11 |

11.27% |

7.82% |

|

动保产品销售 |

112,447,319.23 |

50.75% |

44.51% |

|

农产品销售 |

164,299,460.73 |

30.54% |

12.93% |

|

原料贸易 |

692,895,993.46 |

-8.20% |

10.66% |

|

饲料机械 |

1,242,098.86 |

17.60% |

-96.98% |

从表2中可以看出海大集团饲料销售业务占到90%以上,而毛利最高的则是动保产品销售,达到50.75%。海大的动保产品,主要是微生态制剂销售。

同去年的收入相比,只有饲料机械是下降的,其余均是增长的,并且,微生态制剂的销售增长最快,达到44.5%。

毛利来看,原料贸易的毛利相比去年下降了8.2%,海大给出的解释是:海大以通过参加国家玉米拍卖并取得玉米进口配额的方式进行国内、外玉米采购,虽然在国内玉米拍卖及贸易环节体现亏损,但公司在玉米进口环节上取得较大收益。

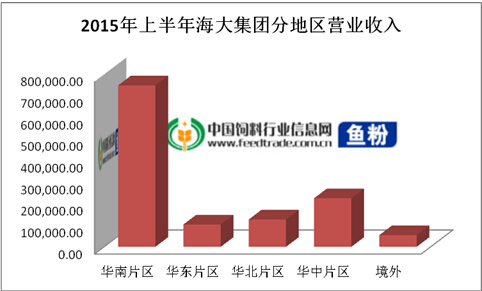

图3 2015年上半年海大集团分地区营业收入

图4 2015年上半年海大几大地区收入比去年

图3与图4结合来看:

2015年上半年海大集团几大地区的贡献率依次为华南、华中、华北、华东、境外,其中华南地区收入占到总收入的77%。

相比去年来看,华东、华东片区业绩分别下降了9.79%、7.12%。海大的境外业务主要集中在越南,业绩增长了57.69%。

二、海大如何完成强势回归?

海大一直贯彻的是“研发、采购与服务”三位一体的机制,而这三点也是海大的取胜的关键。

1、 强大的专业采购能力

根据广东饲料网文章中显示,海大目前的采购团队有170多人,其中7个专业小组进行大宗商品原料的价格管理与采购。2014年海大期货套保资金峰值接近2亿人民币,2015年海大为期货套保预留的资金额度达到10亿。

海大集团采购总监杨建涛表示,海大集团采购有几个关键的因素。首先是规模化,达到规模以后,需求量大,有规模才能养得起团队和专家的队伍,也才能产生经济效益。其次是专业化,因为每个原料品种都需要有专人来做。

并且,今年上半年豆粕、棉菜粕、鱼粉等蛋白原料价格以弱势下行为主,原料成本相比去年下降对海大集团毛利上升有重要作用。

2、快速灵活的配方调整机制

据了解海大从2014年开始进口高粱、大麦、乌克兰玉米,逐渐替代国产玉米。并且,随着国产玉米价格震荡幅度加大,替代比例逐渐提高,目前进口高粱在猪料中替代玉米达5%左右,鸭料中可以做到无玉米日粮。随着今年豆粕价格跌破8年来最低点,豆粕添加比例同比增长了10。而菜粕在水产料中下降至10%左右,最低可降至5%,往年菜粕添加可达30-40%。

3、 产品结构的持续优化

2015年上半年海大在维护自身淡水鱼饲料市场的基础上,逐步进军高档膨化鱼料。并且,继续加大畜禽饲料市场的开发。

3、 深化服务

据静书了解,为了鼓舞士气,海大去年下半年开是给公司的采购、销售人员不同程度加薪。

4、 开拓肉猪养殖、疫苗

上半年收购三和牧业养殖场,并且继续开拓“公司+农户”的肉猪养殖模式。截止目前,海大自建猪场肉猪年出栏产能超过 10 万头。疫苗方面,上半年收购了川宏生物。

5、产业链金融、信息化、宠物饲料布局

在小额贷款、行业 ERP系统服务、宠物饲料等进行布局。

三、在其他人追捧互联网的时候 海大集团依靠价格战征服了对手后院

2014年下半年开始,海大集团在水产饲料企业中的一些动作就显得特例独行。在对手涨价的时候保持沉默,最终使得对手被迫再次回调。进入2015年上半年,海大充当了价格屠夫的角色。短短半年的时间,率先5次发起降价,包括水产料、猪料、禽料。并且,在7月份与粤海的一场由海鲈饲料引发的价格战中,更是掀起了华南地区水产饲料大混战。

结局便是,上半年海大通过降价进一步抢占市场,总饲料销量为262万吨,相比去年增长14%,其中水产料增长20%,猪料增长10%,禽料增长20%。

每年的7-9月为水产养殖的黄金期,这个时间也是水产饲料企业最重要的一个季度,这个季度的表现将决定全年的业绩。7月中旬,海大集团分别在华中区、江淮区、虾特事业部以及华南区组织了“夏季攻势”行动启动会。薛华董事长对集团饲料板块今年上半年取得逆势增长的成绩给予充分肯定,对集团采购、研发和服务营销中心等部门负责人从不同角度提出了策略建议。最终达成两条基本策略:一是坚决投入做产品,确保产品质量的相对优势。二是给予一线团队更多的投入,提升团队积极性和信心,确保各项策略和服务方案高效落地。

目前海大集团饲料产能 有1100万吨,到年底会有1300万吨。有机构预计海大下半年饲料销量在390万吨,全年总销量650 万吨。2015年预计海大饲料销量增长幅度在20%-30%,2017年销量目标设定为1000万吨。并且,将继续开拓生猪养殖、猪料、宠物饲料、越南市场。

一向不擅长炒作概念的海大,最终拿出净利润40%的增长碾压了唱衰者的智商。并且,7月27日晚海大的半年报发布之后,28日、29日海大集团的股票连续两天封盘涨停。

正如静书之前写海大的文章中的一句话,不忘初心,方得始终。