多空交织 打造2月豆粕价格"矛盾体"

美豆出口需求以及南美天气影响

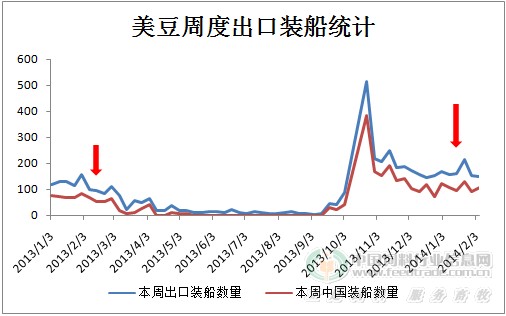

美豆期价自2月初开始呈现上涨态势,主要受出口需求提振。图中明显看出,2月美豆出口装船量同比去年增长较大。美国农业部发布的出口检验周报显示,截至2014年2月13日的一周,美国大豆出口检验量为147.1万吨,低于上周修正后的数据156.6万吨,但是高于上年同期的111.2万吨。目前正值南美大豆种植收割期,天气成为市场又一炒作因素。巴西大豆作物在1月及2月初遭遇“严重缺水”情况,导致该国至少四分之一的大豆产区及巴拉圭主产区的产出潜能下降。与此同时,部分机构下调了巴西大豆产量。导致国内外豆类期现价格出现增长态势。

节后油厂开机率以及供应影响

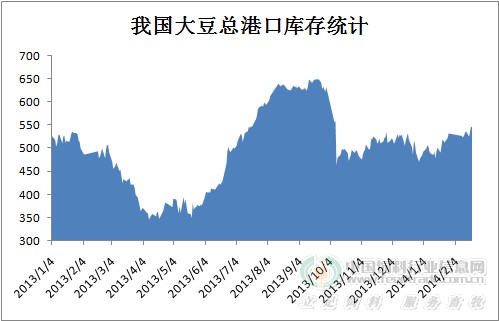

年后国内大豆加工厂陆续恢复开机,开机率逐渐上升,但仍处于较低水平,全国油厂开机率大概在40%左右。而进口大豆仍在陆续到港,导致库存继续增加。截止20日,我国港口大豆库存为545万吨,较前一周上升20万吨,较春节前增加近60万吨,同时也略高于去年同期530万吨的库存量。根据船期统计,2月大豆到港量约为490万吨,随着南美大豆上市,预计3月份大豆到港量在480万吨左右,4月份预计增至550万吨。油厂库存方面,截止7周豆粕库存约为45.79万吨,较前一周上涨5.03,豆粕未执行合同量共计166.9万吨,较上周增长22.2万吨。可见后市供应宽松导致豆粕下行概率增大。

禽流感疫情以及生猪价格暴跌影响

根据往年的情况,春节是猪肉消费旺季,价格一般不会下降。但是马年春节,猪肉价格却出现了十年来的首次下跌,节后价格为维持疲软态势。截止20日,生猪平均价格为12.33元/千克,较上周同期猪价下跌0.17元/公斤,跌幅为1.36%;猪粮比价继续跌至5.49:1,持续中度亏损。

与此同时,禽流感疫情也给养殖业再添”暴雨”。据养禽企业反映,由于销售不畅和价格下跌,每销售1只黄羽肉鸡亏损4-6元,白羽肉鸡销售量减少约30%,影响约4000多万养殖场户。家禽存栏量大幅下滑,养殖户补栏消极。对于豆粕消费来说,也将制约其出货情况。

综合来看,随着油厂开机率以及大豆库存的逐渐增长,后期供应逐渐宽松。此外对豆粕需求方面仍受到养殖业低迷的拖累,导致豆粕市场后期下调风险较大。不过在3-4月巴西大豆上市期间,物流也将成为市场一大转折点。若2013年物流瓶颈问题再次重演,豆粕市场或将一改疲态,呈现涨势。