玉米收储政策大起底 2014年玉米价格何去何从

一、收储七年绩效卓着

自2008年国际金融危机以来,国家为保护农户利益,鼓励农民种植积极性,出台了国家临时储存玉米收购政策。临储收购价格的逐年提高,极大的鼓励了农户种粮的积极性,我国玉米种植面积与产量在7年里得到了大幅提高,在单纯的使用方面基本可以达到自给自足,起到了维护国家稳定的目的。国际谷物理事会(IGC)发布的报告显示,2014/15年度(10月到次年9月)中国玉米产量预计为2.16亿吨,高于早先预测的2.138亿吨,但是低于上年产量2.185亿吨。报告显示,2014/15年度中国的玉米进口量预计为270万吨,低于早先预测的300万吨,上年为330万吨。玉米供应总量预计为3.008亿吨,早先的预测为2.989亿吨,上年为2.887亿吨。2014/15年度中国的玉米用量预计为2.146亿吨,高于上年的2.064亿吨。2014/15年度中国的玉米期末库存预计为8600万吨,高于早先预测的8400万吨,上年为8210万吨。

|

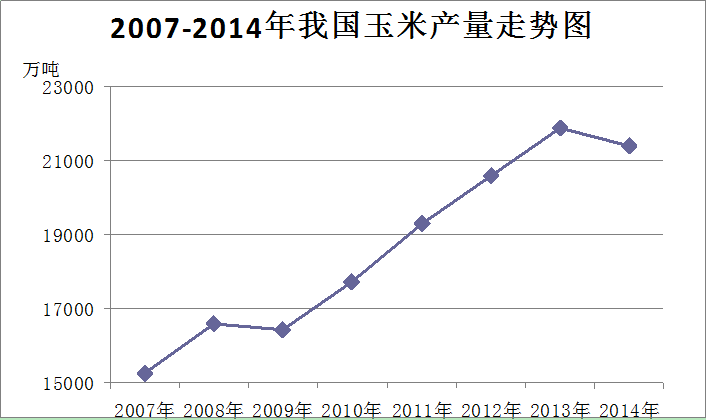

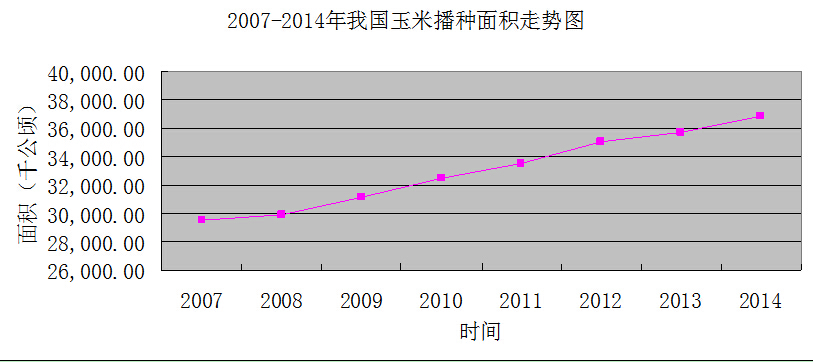

我国历年收储量及产量统计表 |

|||

|

年份 |

收储量(万吨) |

产量(万吨) |

种植面积(千公顷) |

|

2008 |

3566 |

16,591.40 |

29,863.71 |

|

2009 |

134 |

16,397.36 |

31,182.64 |

|

2010 |

1100 |

17,724.51 |

32,500.12 |

|

2011 |

1100 |

19,278.11 |

33,541.67 |

|

2012 |

3083 |

20,561.41 |

35,029.82 |

|

2013 |

6919 |

21,848.90 |

35,690.00 |

|

2014 |

-- |

21,400.00 |

36,900.00 |

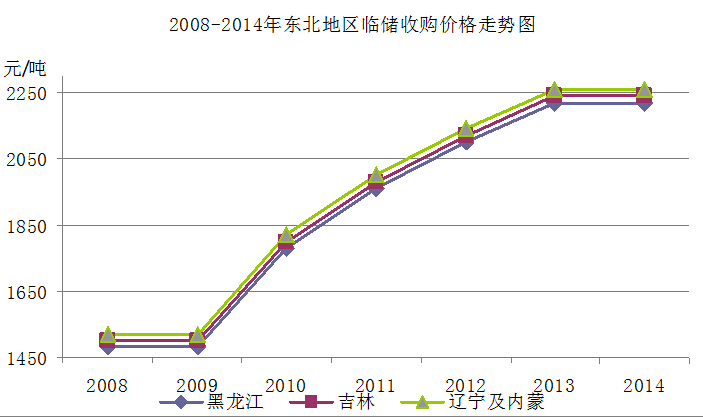

尽管玉米的临储政策为我国玉米产业的发展以及种植户的利益带来了巨大的贡献,同时相应问题逐渐凸显。粮食作为商品遵循价格机制原则,受供需和价值影响价格应有波动,但收储价格却在逐年上涨。随着政策干预力度的逐年加强,"政策"与"市场"逐渐脱节,结果不但造成了粮食价格倒挂,也使得国有企业的"包袱"越来越重。

|

年份 |

公布时间 |

各省临储价格 |

|||||

|

黑龙江 |

增幅 |

吉林 |

增幅 |

辽宁及内蒙 |

增幅 |

||

|

2008 |

2008年10月下旬 |

1480元/吨 |

-- |

1500元/吨 |

-- |

1520元/吨 |

-- |

|

2009 |

2009年11月27日 |

1480元/吨 |

0元/吨 |

1500元/吨 |

0元/吨 |

1520元/吨 |

0元/吨 |

|

2010 |

2011年1月17日 |

1780元/吨 |

300元/吨 |

1800元/吨 |

300元/吨 |

1820元/吨 |

300元/吨 |

|

2011 |

2011年12月14日 |

1960元/吨 |

180元/吨 |

1980元/吨 |

180元/吨 |

2000元/吨 |

180元/吨 |

|

2012 |

2012年11月15日 |

2100元/吨 |

140元/吨 |

2120元/吨 |

140元/吨 |

2140元/吨 |

140元/吨 |

|

2013 |

2013年7月3日 |

2220元/吨 |

120元/吨 |

2240元/吨 |

120元/吨 |

2260元/吨 |

120元/吨 |

|

2014 |

2014年11月25日 |

2220元/吨 |

0元/吨 |

2240元/吨 |

0元/吨 |

2260元/吨 |

0元/吨 |

其中以2013年所造成的影响最为明显,受去年收储政策的的强力影响,6919万吨的2013年作玉米被收入粮库,约占当年东北三省及内蒙古地区总产量的70%,直接导致了今年7、8月份国内玉米市场供应的严重趋紧,玉米现货市场价格一路高涨,导致了国内大部分玉米加工企业停产,勉强维持开机生产的厂家也受原粮成本过高的挤压,变得利润较低,山东部分企业甚至一度将挂牌收购价格提至2800元/吨,虽有一系列的超扣标准,但也基本触及玉米历史价格的新高。

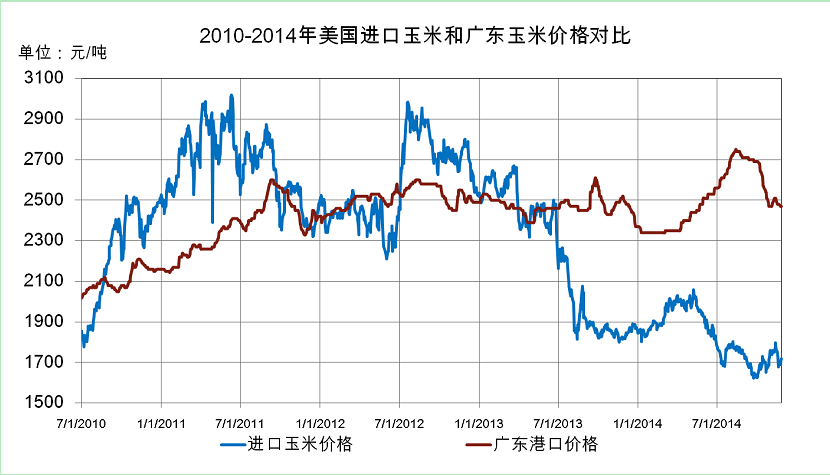

在临储保护价逐年提高的情况下,我国玉米价格受其强力的支撑,受市场需求影响逐年减弱,目前已远高于市场价格,并仍有上涨之势,与国际玉米价格之间产生了约800元/吨的价差。

三.临储政策走向末期

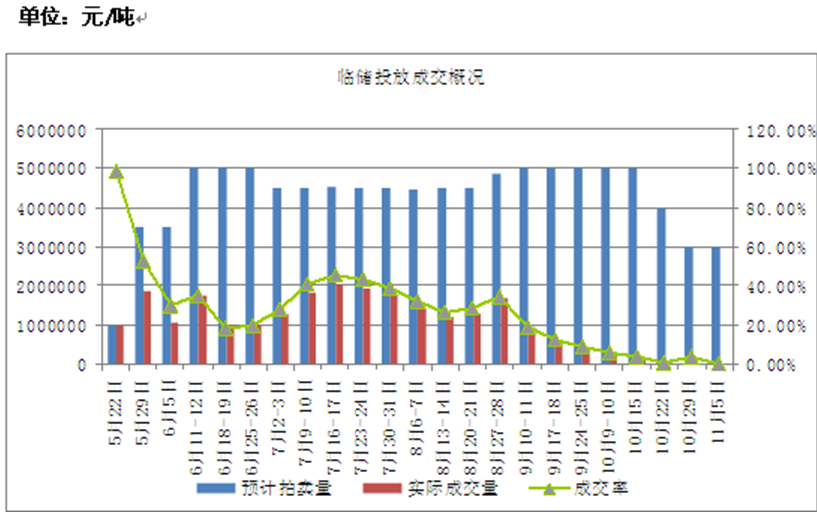

我国20132014年度临储玉米投放呈现出如下特点:以临储拍卖工作刚刚启动时期5-7月份的成交率最高,自8月份开始国内部分地区迎来新季玉米大量上市,使得临储旧作玉米受市场关注程度逐渐减弱,成交率逐月下滑,到后期近乎无人问津。

据本网调查统计,自2014年5月22日以来,国家临储玉米拍卖已举行24次,计划拍卖总量10392万吨,成交2595万吨,总成交率24.97%。其中,东北临储玉米累计成交2472万吨,南方移库玉米累计成交124万吨 (移库拍卖均为2012年粮源)。此外,进口玉米累计成交370万吨。2013年临储玉米当年收储量6919万吨,本年度完成拍卖507万吨,加之向关内移库1000万吨,东北临储余粮约5400万吨。拍卖成交2595万吨,再加上移库1000万吨,东北地区可用库容约3500万吨左右,在此基础上加上中粮、中纺两大集团的600万吨收储计划,以及新建仓容,东北地区中储粮收储能力已知库容约4200万吨,其中包含了东北粳稻的收储任务。

从前期7、8月份的"有价无市"、"一粮难求",到后期的临储投放预冷,大量原粮滞留库中,可见去年天量的收储政策在一定程度上是有悖于国家稳定物价。临储政策已经开始影响了国家资源的合理化配置。

业内人士表示,多年来执行的托市收购政策,有力推动了国内粮食产量连年增加,切实保护了种粮农民收益。尤其是在国际粮价波动期间,充裕的国内粮食库存保障了市场供应,稳定了市场粮价,为国家粮食安全做出重要贡献。但与此同时,随着托市价格的日益走高,这一政策也逐渐逼近"天花板",未来恐将难以为继。

因此国家今年公布的玉米收购价格较去年持平的政策,是符合国内眼下玉米市场行情,以及用粮企业呼声的,明显传递出了政府对玉米现货市场价格的维稳意愿,更有消息表明,我国政府将逐步放开玉米市场,最快将于明年取消临储收购政策,为我国玉米增产立下汗马功劳的玉米收储政策可谓走入"末代"。

四、政策逐渐放开下的玉米后市

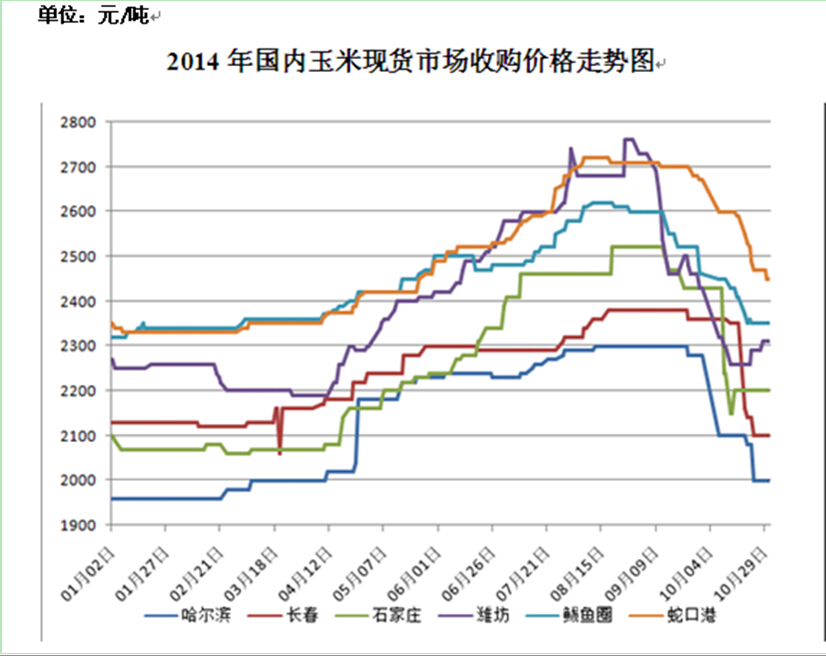

据本网调查统计,在政策颁布之前,截至11月24日黑龙江省玉米现货均价为2090元/吨;吉林省现货均价为2195元/吨;辽宁省今日现货均价2242元/吨,;内蒙古地区现货均价为2220元/吨;山东省现货均价为2300元/吨;河北省现货均价为2130-2250元/吨;河南省现货均价为2270-2360元/吨。(水分标准均为15%以内干粮,国标二等粮)。

由上段数据我们可以得知,于11月25日颁布的2014/15玉米最低保护价格与去年持平,但仍略高于近期东北及内蒙古地区主流市场价格,因此在临储政策执行初期,东北地区部分低于最低保护价格的产区粮价后期很可能会迅速向托市价格靠拢,小幅上涨。但由于东北地区加工企业前期已储存了一定量的库存,因此短期内应该不会出现提价与粮库竞争收粮的情况,所以在临储收购尚未对市场原粮供应带来过大影响的情况下,东北地区的玉米价格将主要以延托市价格稳定运行为主,出现大幅涨跌现象的可能性不大。

另外值得注意的是,今年临储收购政策通知文件中对南方产区企业采购东北地区玉米的运输补贴(下文略为"运输补贴")一事只字未提。此现象或暗指今年运输补贴有可能已被取消。

去年在运输补贴政策的支持下,东北地区的粮源在跨省流动中确实得到了很大助力,但也间接导致了去年华北产区粮源倒流向东北的现象,推动了后期玉米现货市场价格的高涨。因此在今年运输补贴有可能取消的背景下,今年东北地区粮源的跨省流动较去年相比存在一定阻力,该情况一旦发生,在后期或将成为打压东北粮价上涨的因素之一。对华北产区而言,若东北地区的运输补贴取消,后期华北玉米在销区市场的占有份额将会有所提升,届时对华北玉米价格也将会形成利好支撑。